MEDICINA PRIVADA EN ARGENTINA

LOS NÚMEROS ECONÓMICOS

Según la presentación del Mag. Jorge Colina en CALAB, la medicina privada argentina llega a 2025 con precios liberados pero estructuralmente desalineados. Tras años de congelamientos, subsidios e inflación, cuotas, costos de laboratorios y expansión del PMO configuran una ecuación tensionada que exige reordenamiento y previsibilidad para garantizar sostenibilidad.

El debate sobre los precios en la medicina privada argentina no puede analizarse sin considerar el recorrido que comenzó en la pandemia y culmina en la actual etapa de liberación. Según lo presentado por el Mag. Jorge Colina, la evolución desde 2020 hasta 2025 dejó una estructura de precios relativos profundamente desalineada.

Durante 2020 y 2021, la pandemia implicó congelamientos sostenidos de cuotas en la medicina prepaga, acompañados por subsidios estatales. En 2022, aún superada la fase crítica sanitaria, se mantuvieron controles bajo lo que Colina denomina “populismo sanitario”. En 2023, la aceleración inflacionaria terminó de desarticular la ecuación económica del sector, pese a los subsidios vigentes. En 2024 se eliminaron subsidios y se liberaron la mayoría de los precios regulados, con excepción de la medicina privada. Finalmente, en 2025 se produjo la liberación de los precios de la medicina privada, pero sobre una estructura ya distorsionada.

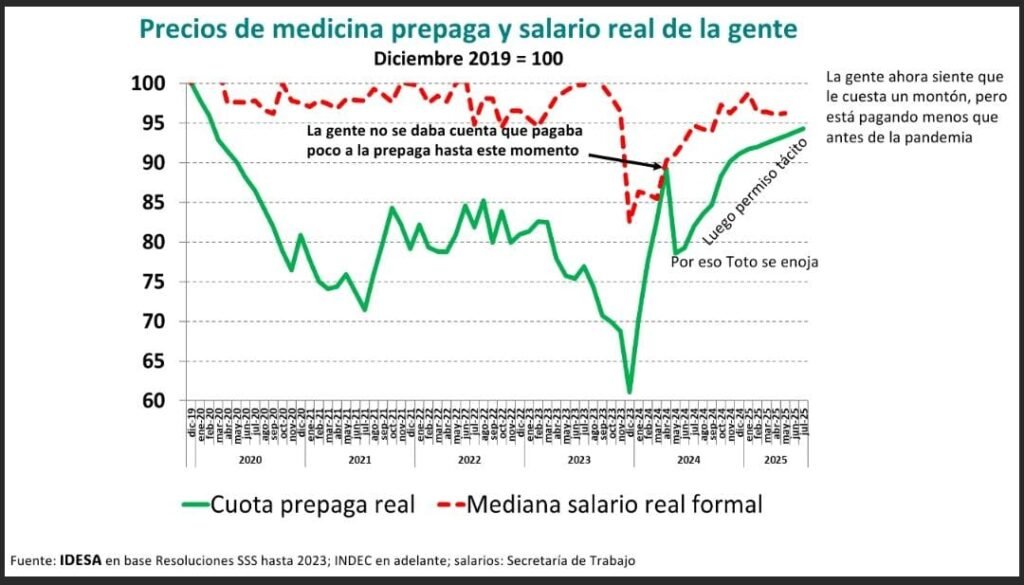

Un dato central expuesto por Colina es que, tomando diciembre de 2019 como base 100, las cuotas de la medicina prepaga en 2025 alcanzaron el punto más alto desde el inicio de la pandemia, pero todavía se ubican por debajo del nivel real previo a 2020. Es decir, en términos reales, las cuotas no lograron recomponer completamente el terreno perdido desde la pandemia. Sin embargo, la percepción social es que la medicina privada resulta más costosa, aún cuando se paga menos en términos relativos que antes de la pandemia. Esto es consecuencia del deterioro del salario real de la población.

La comparación con otras variables profundiza el diagnóstico. Según lo presentado por el Mag. Jorge Colina, cuando se analiza la evolución de las cuotas frente al aporte a obras sociales, el costo de la energía y los medicamentos se confirma el retraso.

Laboratorios: Insumos que suben más rápido

La situación de los laboratorios clínicos evidencia con mayor claridad estas tensiones. De acuerdo con los datos mostrados por Colina, los precios de los reactivos evolucionaron con variaciones mensuales que, en distintos períodos, superaron la dinámica del IPC. Al comparar diciembre de 2019 como base 100, los reactivos presentan una trayectoria más volátil y en ciertos momentos más acelerada que el resto de los precios de la medicina privada.

Además, al contrastar la evolución de los reactivos con el CCT 108/75 de Sanidad, surge que los costos laborales también crecieron con una lógica propia, generando presión adicional sobre la estructura de costos de los laboratorios. A esto se suma la comparación con la energía, otro componente que experimentó fuertes variaciones tras el fin del “populismo energético”, en palabras del expositor.

En este contexto, los laboratorios quedaron atrapados entre insumos dolarizados, salarios crecientes y aranceles médicos condicionados por financiadores dominantes cuyos ingresos estuvieron regulados. La consecuencia fue un desfasaje sostenido entre costos y valores reconocidos.

Más estudios por afiliado

El análisis del consumo refuerza la complejidad del escenario. Según los datos de ADEMP presentados por Colina, aumentaron las consultas médicas, las órdenes de laboratorio y la cantidad de estudios por beneficiario en el sistema de la medicina privada. También se incrementaron las prácticas diagnósticas ambulatorias por cada consulta.

Esto implica que la presión sobre el sistema no proviene únicamente del lado de los precios, sino también del volumen. Más prestaciones por afiliado significan mayor utilización de recursos, lo que tensiona la sostenibilidad cuando los ingresos no acompañan la dinámica de costos.

El PMO ampliado con menos recursos

Otro punto estructural destacado por el Mag. Jorge Colina es la evolución del Programa Médico Obligatorio (PMO). Desde su creación en 1996 hasta el PMO 2025, la cobertura incorporó nuevas prestaciones: salud mental, ambulancias, prótesis y órtesis, vacunas, discapacidad, fertilizaciones y tratamientos de alto costo, entre otros.

Sin embargo, según lo expuesto, en lugar de sumar aportes para financiar un único PMO sustentable, se ampliaron las promesas de cobertura sin recursos equivalentes. El resultado es un “PMO ampliado… con menos recursos”.

Colina también mostró cómo la estructura de costos del financiador se transformó: el honorario médico perdió peso relativo, mientras que crecieron la tecnificación de imágenes, la valorización de la cama de internación y, especialmente, los medicamentos biológicos. Esta recomposición interna altera el equilibrio tradicional del sistema.

Un dato comparativo ilustrativo presentado en la exposición señala que un plan privado para una familia tipo en Argentina ronda los $750.000 (aproximadamente USD 500), mientras que en España cuesta 245 euros. La diferencia, según lo planteado, está vinculada a que en otros sistemas el Estado financia componentes estructurales del PMO que en Argentina recaen sobre el sector privado.

Un desafío de reordenamiento

El diagnóstico general es claro: la liberación de precios en 2025 no resuelve automáticamente las distorsiones acumuladas. Medicina privada y laboratorios operan en un sistema donde los precios relativos quedaron desalineados tras años de congelamientos, subsidios, inflación acelerada y ampliación de cobertura sin financiamiento equivalente.

El desafío hacia adelante no es solo actualizar valores, sino ordenar la estructura de costos y prestaciones en un marco de mayor previsibilidad. Para los laboratorios clínicos, la sostenibilidad dependerá de lograr aranceles que reflejen costos reales y de participar en una discusión más amplia sobre el financiamiento del sistema de salud en su conjunto.

Jorge Colina: Economista; Master en Economía Georgetown University (USA / Chile); Master en Finanzas Amsterdam Business School (The Netherlands).

Fuente: CALAB, Cámara Argentina de Laboratorios de Análisis Bioquímicos